Protahovat dobu splácení se nevyplácí. I přes tento nesporný fakt je bohužel obvyklé, že se faktury platí dlouho po uplynutí doby splatnosti. Nepomáhají ani penále za pozdní úhradu, případně poplatky spojené se soudy.

Nezapomínejte na úpravu Vašich obchodních podmínek, kde budete výši poplatku za pozdní úhradu faktury požadovat s denním penále. Je vhodné zakomponovat do smlouvy o dílo i samostatný článek „Smluvní pokuty“, např ve znění: „Smluvní strany se dohodly, že se budou řídit Obchodním zákoníkem a výše poplatku za pozdní dodávku či úhradu činí 0.05 % ceny díla za každý den prodlení.“

Jak a kdy stanovit náhradu škody je podřízeno Obchodnímu zákoníku, konkrétně § 373.

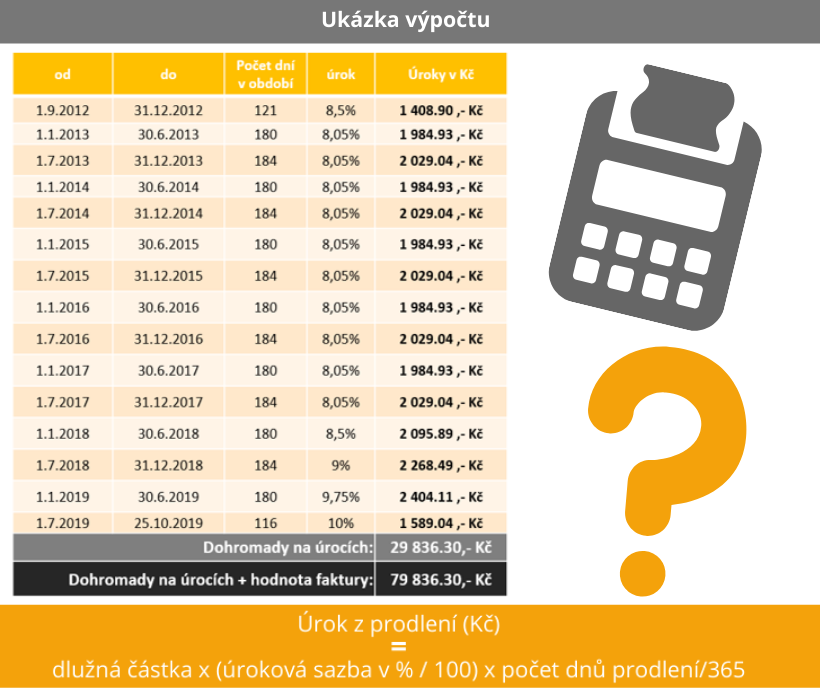

Kalkulačka pro výpočet úroku z prodlení splatnosti faktur

Od 3. května 2019 se zvýšila úroková sazba

Častým problémem je i to, jak zaúčtovat smluvní pokuty a úroky z prodlení. Kompletní postup podle obecných zásadách pro účtování smluvních pokut a úroků z prodlení se naleznete ZDE

Předcházet problémům spojených s vymáhání pohledávek můžete v případě, že se proti tomuto riziku pojistíte. Pojištění pohledávek poskytuje ochranu pro případ, že dlužník nezaplatí vystavenou fakturu.

- Pojistit lze pouze faktury vystavené na podnikatelské subjekty.

- Pojištění je vhodné pro firmy s ročním obratem nad 1 000 000 Kč.

Výhody vymáhání přes pojistitele:

✔ zaplacení škody v případě nezaplacení pohledávky z důvodu insolvence dlužníka a nebo nezaplacené pohledávky v případě neúspěšného vymáhání (90%)

✔ nastavení jasných pravidel pro práci s pohledávkami (kdy nahlásit, jak vymáhat, apod.)

✔ získání komplexních informací o vašich zákaznících přes rozhodování o úvěrových limitech

✔ eliminace rizika při hledání nových odběratelů

✔ snížení nákladů na vymáhání pohledávek, vyšší šance na vymožení

✔ zvýšení vaší úvěrové bonity při jednání s bankouVýhody sjednání pojištění pohledávek:

✔ úspora nákladů na vymáhání

✔ významná pomoc zejména u zahraničních pohledávek

✔ nenarušení obchodních vztahů se zákazníkem (vymáhá třetí osoba)

✔ výrazně větší šance na vymožení pohledávky

Úroky z prodlení nově od 1.1.2014

V prodlení je podle ust. § 1968 nového občanského zákoníku dlužník, který svůj dluh řádně a včas neplní. Po dlužníkovi, který je v prodlení se splácením peněžitého dluhu, může věřitel, který řádně splnil své smluvní a zákonné povinnosti, požadovat ve smyslu ust. § 1970 nového občanského zákoníku zaplacení úroku z prodlení, ledaže dlužník není za prodlení odpovědný. Výši úroku z prodlení stanoví vláda nařízením; neujednají-li strany výši úroku z prodlení, považuje se za ujednanou výše takto stanovená. Znamená to, že na rozdíl od dosavadních pravidel (srovnej ust. § 517 odst. 2 dosavadního občanského zákoníku)[1] si věřitel a dlužník mohou dohodnout smluvní úroky z prodlení výší odchylné od zákonných úroků z prodlení.

Od 1. ledna 2014 se neuplatňuje poplatek z prodlení. [2]

Úroková sazba

Od 1. ledna 2014 výše úroku z prodlení odpovídá ročně výši repo sazby stanovené Českou národní bankou pro první den kalendářního pololetí, v němž došlo k prodlení, zvýšené o 8 procentních bodů. Procentní sazba úroků zůstává a bude zůstávat pro konkrétní případ (započatého a trvajícího) prodlení stejná, i když se později změní repo sazba ČNB. (Při vzniku prodlení se tedy výše úroku z prodlení neodvíjí od repo sazby platné v první den prodlení, ale už ani od repo sazby, která platila pro poslední den toho kalendářního pololetí, které předchází kalendářnímu pololetí, v němž prodlení nastalo,[3] nýbrž od repo sazby platné v první den kalendářního pololetí, v němž došlo k prodlení.)

Výše úroku z prodlení, k němuž došlo přede dnem nabytí účinnosti nařízení vlády č. 351/2013, t. j. před 1. 1. 2014, se řídí nařízením vlády č. 142/1994 ![]() Sb., ve znění účinném přede dnem 1. 1. 2014. S ohledem na to, že byl opakovaně podstatným způsobem změněn mechanismus výpočtu úroků z prodlení, je třeba přesně rozlišovat, kdy k prodlení došlo, a věnovat maximální pozornost přechodným opatřením, aby úroky byly počítány správným způsobem – příslušný přehled historie a mechanismů výpočtu jsme na www.epravo.cz

Sb., ve znění účinném přede dnem 1. 1. 2014. S ohledem na to, že byl opakovaně podstatným způsobem změněn mechanismus výpočtu úroků z prodlení, je třeba přesně rozlišovat, kdy k prodlení došlo, a věnovat maximální pozornost přechodným opatřením, aby úroky byly počítány správným způsobem – příslušný přehled historie a mechanismů výpočtu jsme na www.epravo.cz

Zdroj: ČNB, občanskýzákoník.cz

{kind=link}

{kind=link}

{kind=link}

{kind=link}